事实上,今年以来,三星的一系列动作不断,但大多都是不好的消息,卖产业,降薪,裁员等,而这一系列的操作,也在逐步将韩国经济拖下了水。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:产业家

于互联网云厂商而言,2024年的特殊之处并不在于增长和盈利,更大的意义在于,基于市场和客户的反馈下,“AI+云”之路愈发清晰,不仅面向外部,也更在面向内部,正在成为自身更有确定性的未来发展方向。

2024是特殊的一年。普通人可以感知到的细微变化在于:曾经,我们对照片和视频的真实性几乎不假思索地接受,但现在,我们却时刻保持着警惕和怀疑。

AI,似乎变得无处不在。

随着人工智能技术的飞速发展和普及,它开始在各个行业和场景中落地生根,深刻地影响着我们的工作和生活。

往技术前端追溯,发现除了那些“弹药充足”的AI技术服务商们,还有“重回增长”的互联网云厂商。AI技术带来的变革,似乎给大厂“卖云”找到了一个绝佳的新出口。

最近,互联网云厂商相继发布了第三季度财报,报告中除了含AI量惊人,也透露了一些新的信号:

大厂云增速明显,盈利似乎成为2024年云服务的主标签 AI似乎正在重塑互联网云厂商的竞争格局,甚至出现“后来者居上”的现象。 央国企现“超强购买力”,疑似为AI技术革命打头阵 云厂基于AI集体“改头换面”,新的业务模式已经出现中国的互联网云厂商,在AI云转型、被集成、公有云和重自研产品(如数据库、存储等产品)的加持下似乎正在迈向健康的发展轨道。

整体增长趋势明显,盈利向好

2024年,部分互联网云厂商逐渐摘掉了“亏损”的标签。

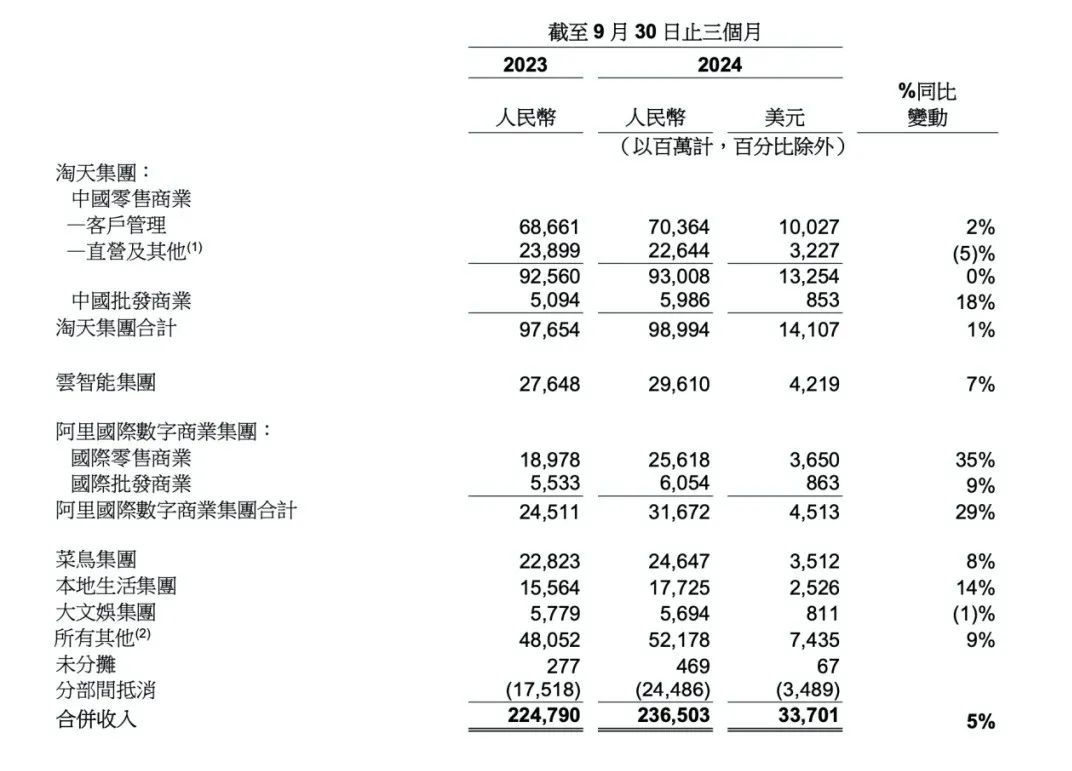

阿里巴巴2024Q3季度财报显示,阿里云(云智能集团)收入296.10亿元,同比增长7%。对比上一季度265.49亿元,环比增长11.5%,这是阿里云连续第四个季度实现增速上涨。该季度,阿里云经调整EBITA利润达到26.61亿元,同比增长89%,超越分析师预期的24.93亿元。

此外,从总收入占比来看,阿里云总收入占比从2023年的12.3%,增长到了2024年的12.5%。可见阿里云的总收入占比略有增长,云计算业务在集团中的比重有所提升,意味着其云业务在持续扩张。

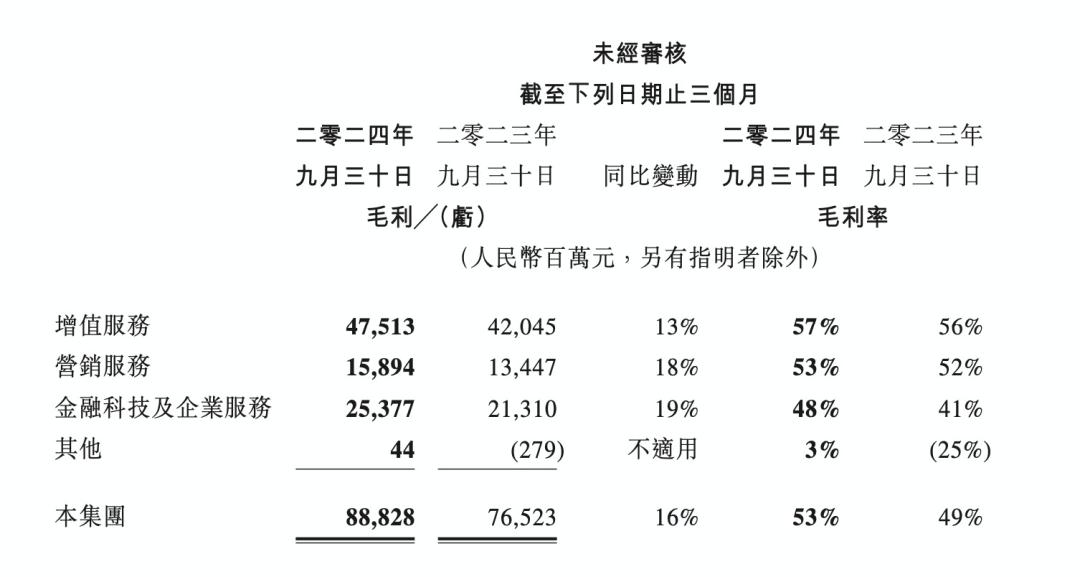

再看腾讯云,根据腾讯发布的2024年Q3财报,当季度腾讯总营收1672亿元,同比增长8%。腾讯ToB业务(金融科技及企业服务)收入同比增长2%至人民币531亿元,占腾讯总营收的32%。

整体来看,腾讯的云业务收入还是较为平稳的。其中一个亮点在于,2024Q3腾讯ToB业务毛利同比增长19%至人民币254亿元,毛利率由去年同期的41%提升至48%,是其三大业务中,增长最快的业务。

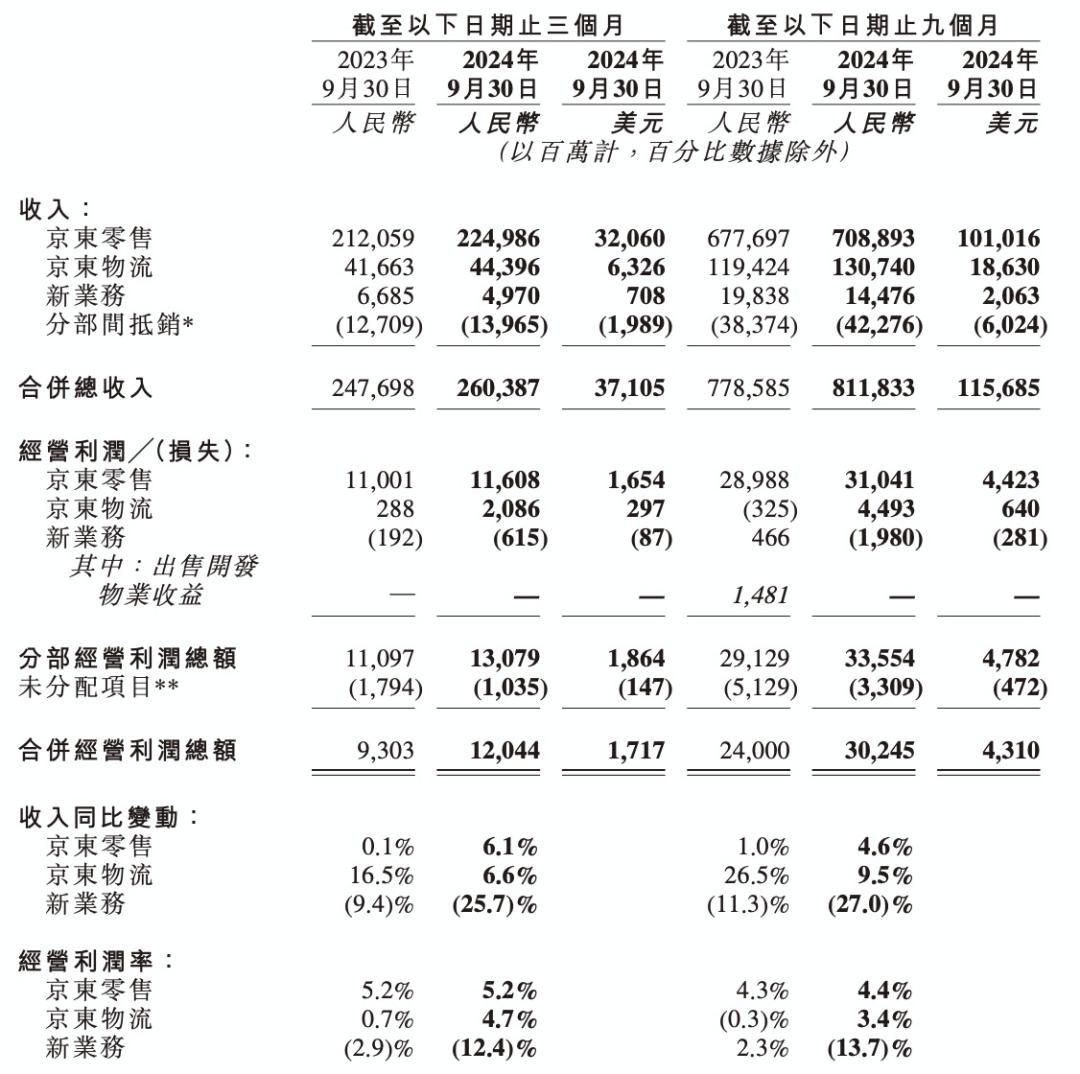

比起阿里和腾讯,京东未在财报中单独披露京东云的详细业绩数据。这主要是因为从2024年第一季度开始,京东公布的业绩板块做了新的调整,分别是京东零售、京东物流及新业务,京东零售(包括京东健康及京东工业等组成部分)主要从事中国的自营业务、平台业务及广告服务。京东物流包括内部及外部物流业务。新业务主要包括达达、京东产发、京喜及海外业务。

所以,京东云的具体业绩比较模糊。

然而不过也可以从京东集团的整体财报中窥见京东云的发展态势。

在研发开支方面,京东从2023年第三季度的人民币38亿元增加15.9%至2024年第三季度的人民币44亿元。研发开支占收入的百分比,由2023年的1.5%提高到2024年的1.7%。

此外财报显示,2024年第三季度,京东集团营收实现2604亿元,较上年同期增长5.1%;经营利润为120亿元,较2023年第三季度增长29.5%;归属于本公司普通股股东的净利润为117亿元,较上年同期增长47.8%。

整体呈上升趋势,京东云作为京东的技术底座,也在其增长中承担了重要的角色。

此外,在前几家之外,百度智能云在今年上半年的增长趋势其实是更加明显的。季度报告显示,百度2024三季度核心收入为人民币265亿元,较去年基本持平;在线营销收入为人 民币188亿元,同比减少4%,及非在线营销收入为人民币77亿元,同比增长12%,主要由智能云业务带动。

可见其强劲的增长势头以及业务极速扩张的势头。

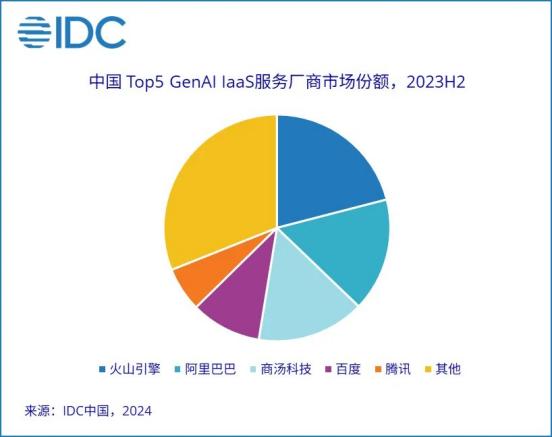

说到互联网云厂商,不得不谈的是字节系——火山引擎。与其他互联网大厂不同,火山引擎入局较晚,但其表现亦可圈可点。

国际数据公司IDC最新发布的《中国智算服务市场(2023下半年)跟踪》报告显示,火山引擎一跃成为GenAIIaaS领域市场份额最大的云厂商。

一个十分明显的现象是,国内的互联网云厂商们的增长趋向平稳,一些云厂商开始走向盈利,更重要的是,互联网云厂商的竞争格局也在发生一些微妙的变化,甚至在某些方面,出现了一些后来者居上的现象。

财报“AI含量”拉满,成大厂云新竞争点

“AI相关产品收入连续五个季度实现三位数的同比增长”、“持续在产品和运营中部署AI……所带来的切实可见效益也愈加显现”、“我们的在线营销业务持续疲弱,但被智能云业务的增长所抵消”……

在各家业绩报告中,阿里云、腾讯、百度智能云等,分别将当下云业务的增长和盈利变化,指向了AI。

互联网云厂商的落地项目,也侧面印证了这一点。

2024年1-8月份,统计到的国内大模型相关中标项目数量达到475个,约是2023年全年大模型中标项目数量的5倍。披露的中标金额达到15.35亿元,约是2023年全年大模型中标项目披露金额的2倍。

生成式AI与业务结合带来的商业模式、交互方式等方面的变化,使得企业看到了新的增长方式和未来的发展方向。

许多企业相信AI将带来前所未有的效率和生产力提升,因此正在将大量资金投入到超大规模云服务提供商提供的AI解决方案中。这种投资推动了云服务提供商的增长,因为企业需要更多的云资源来支持AI应用的开发和部署。

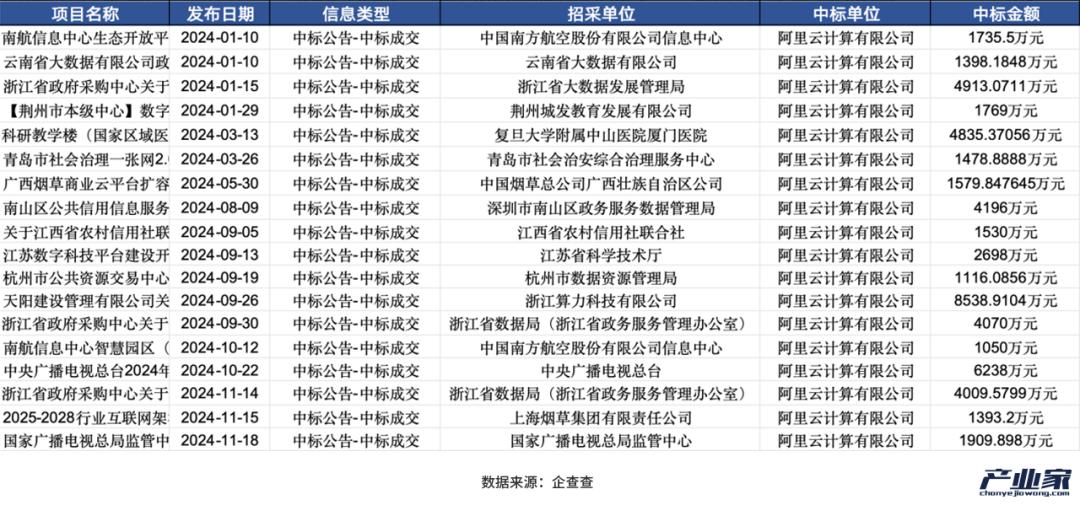

政务、金融、央国企作为数字化转型的先行者,成为打头阵的“第一人”,开始密集部属数据中心、云服务基础设施等。

根据企查查招投标信息显示,截止2024年11月19日,阿里云超1000万中标成交项目有18个,其中9月份中标成交信息最为密集。

政务、金融、央国企的“超绝购买力”,也在其他互联网云厂商身上有所体现。

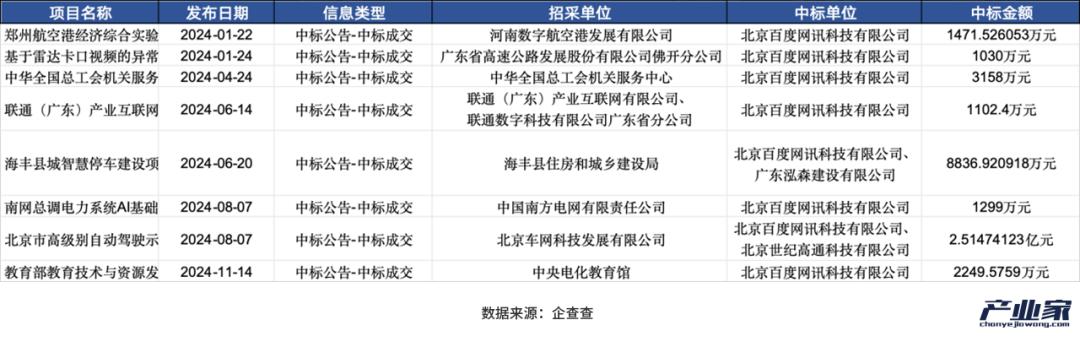

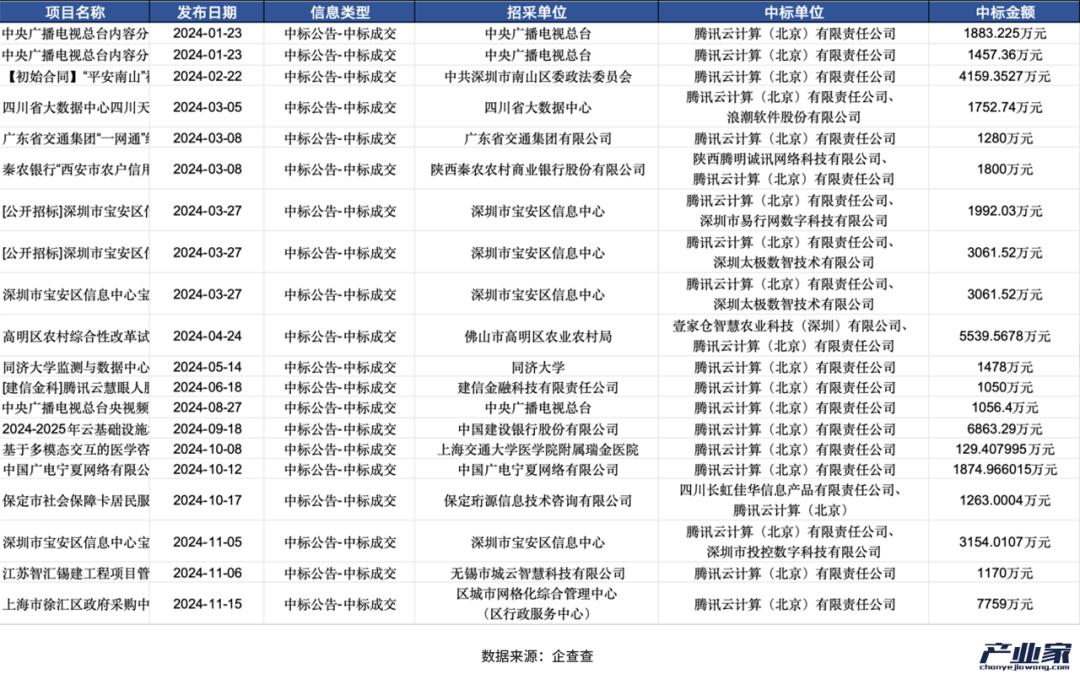

截止2024年11月19日,腾讯云超1000万中标成交项目有20个;百度网讯超1000万中标成交项目有8个;火山引擎超1000万中标成交项目有3个。

不过,仔细观察中标项目信息,可以发现每家云厂商的侧重点并不相同。例如阿里云的客户群更多是央国企,大单项目类型主要在数据、算力中心等建设、服务上。

百度智能云的大单在央国企之外,也更体现在智慧交通领域和教育领域。其中在2024年中标成交的“北京市高级别自动驾驶示范区3.0扩区建设项目”,中标金额高达2.5亿元。目前,在企查查可查的信息中,是其今年中标金额最高的项目。

不过缩小中标金额,百度智能云更多的中标成交信息还是集中在教育、金融场景。

再看腾讯云,与其他云厂商对比,其明显多了很多广播、广电单位的项目。其实,除了腾讯云本身所具备强音视频技术能力之外,这与腾讯拥有丰富的内容生态,包括腾讯视频、腾讯音乐等平台有很大关系,这些平台可以与广播、广电单位的内容进行深度整合,提供更广泛的传播渠道。

火山引擎、京东云公开的超1000万中标成交项目较少,无法看出其重点客群,但从所有中标成交信息来看,火山引擎金融场景中标成交项目较多。值得注意的是,从最近一个月的中标成交信息来看,其关于智能体开发的项目似乎在增多。

京东云的中标成交信息则主要集中在政务场景。拉长时间线来看,其中标成交信息在农业、能源领域也多有涉及。这与其物流业务以及一体化供应链能力有着密不可分的关系。

其实,互联网云厂商一直以来都在基于自身的优势打造差异化,AI技术的逐渐成熟也在加速这一进程,可以看到的是,无论是阿里云的基础设施建设的优势、还是百度智能云在智慧交通、城市的优势、腾讯云在社交、文化娱乐的优势、京东云在供应链上的优势,都在与AI结合,将这种独特的优势放大。

通过各家的业绩报告和公开数据来看,“AI+云”确实也在助力互联网云厂商们走向更加健康的发展之路。

云厂集体“改头换面”:基于AI重构业务

在数字化浪潮汹涌的今天,互联网云厂商正以前所未有的速度推动着AI技术的深度渗透与融合,这不仅仅是一场技术的革新,更是对传统业务模式的颠覆与重塑。

阿里云、百度智能云、京东云、腾讯云、火山引擎等云厂商,在云计算基础设施、大数据平台、AI应用产品以及内部运营与管理等多个方面,都进行了基于AI的真实改造。

云计算,作为数字经济的基石,其算力优化是AI改造的首要战场。

云厂商不再满足于简单的资源堆砌,而是借助AI算法进行精准的资源调度与分配,实现算力资源的动态平衡与高效利用。智能运维的引入,更是将运维工作从繁琐的人力密集型转向智能自动化,通过机器学习预测系统异常,提前干预,确保服务的连续性与稳定性,让“云”变得更加可靠与智能。

阿里云2024年三季度财报中,就着重提到了AI基础设施全面升级、通义千问大模型家族升级;腾讯云则在智能运维方面发力,利用AI算法对系统运行状态进行实时监控和预测;火山引擎则推出“模板商城”,帮助企业快速实现AI能力的落地,降低了开发和学习成本。

大数据平台,在AI的加持下,也完成了从数据存储向数据智能的华丽转身。数据不再是冰冷的数字堆砌,而是成为洞察市场、预测趋势、指导决策的宝贵资产。

例如百度智能云为泉州打造首个水务大脑,通过AI技术实现数据的智能分析与管理,提升了水务管理的效率与智能化水平;京东云则将AI技术深入应用于零售领域,通过智能分析消费者行为数据,为商家提供精准的营销策略建议,推动了零售业的智能化变革。

AI应用产品的创新与拓展,是云厂商向行业深度渗透的利器。过去的一年中,互联网云厂商从金融风控到医疗影像,从智能制造到智慧城市,AI+行业解决方案如雨后春笋般涌现。

阿里云助力国网新疆电力实现智能化升级;百度智能云则与国网湖南电力合作;京东云则在智能化零售方面取得了显著成果;火山引擎则通过泛剧本生成解决方案,优化了从精调样本生产到剧本推理生成的全流程,为泛娱乐行业提供了创新的AI技术应用方案。

在内部运营与管理上,云厂商同样没有停下AI化的脚步。

京东云利用AI技术进行智能仓储与物流管理,提高了物流效率与准确性;腾讯云则在内部管理系统中广泛应用AI技术,如智能会议安排、智能文档管理等,提升了员工的工作效率与满意度;火山引擎则通过智能助教等模板,解放了教师时间、提升了教学质量,为教育行业提供了智能化的解决方案。

而在这场基于AI的业务重构中,已经催生出新的业务模式,这些新的业务模式对应着的是新的需求,新的需求下是 AI 相关产品采用量的激增,从而拉动了云的用量,为云业务带来了新的增长。

从更大的视角来看,于互联网云厂商而言,2024年的特殊之处并不在于增长和盈利,更大的意义在于,基于市场和客户的反馈下,“AI+云”之路愈发清晰,不仅面向外部,也更在面向内部,正在成为自身更有确定性的未来发展方向。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 股票配资策略